Как правильно рассчитать НДС при ввозе товаров из-за рубежа

Любая внешнеэкономическая поставка связана с обязательными финансовыми отчислениями в бюджет. Независимо от того, реализуете ли вы экспорт товаров из России или ввозите зарубежную продукцию для внутреннего рынка, налоги формируют итоговую себестоимость товара и напрямую влияют на общие логистические тарифы.

Ошибки в вычислении налога на добавленную стоимость (НДС) могут привести к непредвиденным расходам, задержкам на терминалах и штрафам. Специалисты транспортной компании Asia Terminal подготовили разбор актуальной механики расчетов и главных отличий процедур для разных направлений.

Кто выступает плательщиком?

Обязанность по перечислению средств ложится на всех декларантов без исключения. В отличие от внутренних продаж, при пересечении границы применяемый налоговый режим (ОСНО, УСН или ПСН) не дает освобождения от уплаты.

Исключения составляют лишь узкие, законодательно утвержденные категории: например, гуманитарная помощь или уникальное медицинское и технологическое оборудование, не имеющее аналогов на внутреннем рынке.

Действующие ставки

Применяемый процент зависит от классификации ввозимого груза и его кода ТН ВЭД.

| Ставка | Применение |

| 20% | Базовое значение для большинства коммерческих партий: электроника, оборудование, стройматериалы, одежда, автозапчасти. |

| 10% | Льготное значение для социально значимой продукции: продовольствие (мясо, овощи), детские вещи, медицинские изделия, печатная продукция. |

| 0% | Полное освобождение для племенного скота, необработанных алмазов и специфического промышленного оснащения. |

Работа с партнерами из дальнего зарубежья

При логистике из стран, не входящих в ЕАЭС (Азия, Европа, Ближний Восток), средства перечисляются напрямую на счета Федеральной таможенной службы (ФТС) до момента подачи декларации.

База в этом случае формируется из нескольких составляющих.

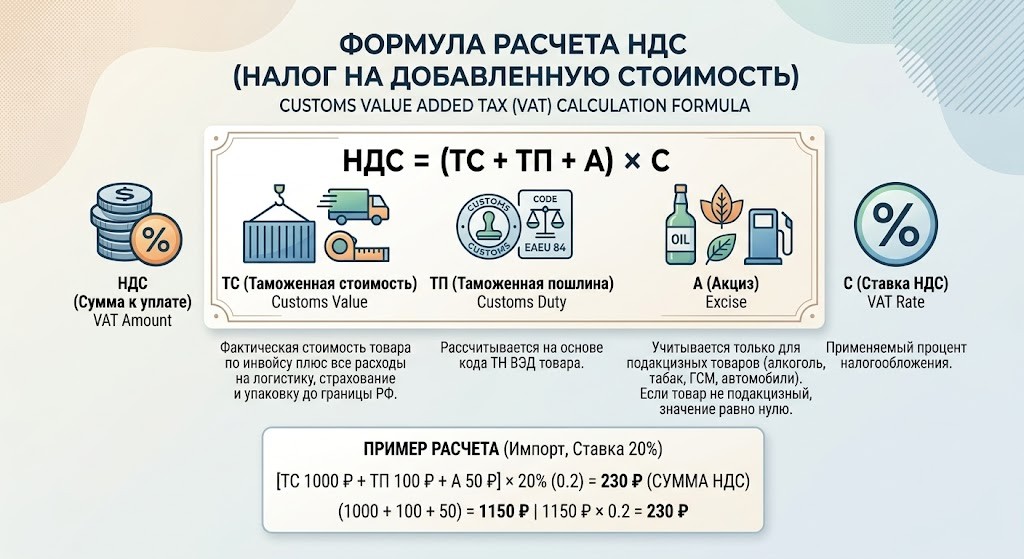

Формула: Налог = (Таможенная стоимость + Пошлина + Акциз) × Ставка

-

Таможенная стоимость: Цена по инвойсу плюс все затраты до пересечения границы (международная доставка, страховка, упаковка).

-

Пошлина: Процент от стоимости или фиксированная сумма за единицу товара (по коду ТН ВЭД).

-

Акциз: Учитывается только для профильных категорий (алкоголь, табак, автомобили). Для обычных грузов равен нулю.

Пример вычисления:

Закупаются строительные материалы.

-

Контрактная цена с учетом доставки до границы: 2 300 000 рублей.

-

Пошлина (10%): 230 000 рублей.

-

Акциз: 0 рублей.

-

Итоговая база: 2 530 000 рублей.

-

К уплате (по ставке 20%): 2 530 000 × 20% = 506 000 рублей.

Поставки из государств ЕАЭС

Внутри Евразийского экономического союза (Беларусь, Казахстан, Армения, Киргизия) нет классических таможенных постов. Соответственно, платежи направляются в Федеральную налоговую службу (ФНС) по месту регистрации бизнеса. Сделать это нужно до 20-го числа месяца, следующего за оприходованием партии.

Поскольку внутренние пошлины отсутствуют, формула выглядит проще.

Формула: Налог = (Цена по договору + Акциз) × Ставка

Главный нюанс: расходы на логистику и страхование не включаются в базу, если они изначально не были заложены поставщиком в цену по контракту.

Пример вычисления:

Закупается партия мебели у белорусской фабрики.

-

Сумма по договору: 1 500 000 рублей.

-

Акциз: 0 рублей.

-

К уплате в ФНС (по ставке 20%): 1 500 000 × 20% = 300 000 рублей.

Возможность финансового возмещения

Для бизнеса, работающего на Общей системе (ОСНО), данный платеж не является безвозвратной потерей. Сумму можно принять к вычету — то есть уменьшить обязательства перед государством при дальнейшей реализации продукции.

Базовые условия для вычета:

-

Продукция используется в облагаемой НДС деятельности.

-

Партия официально поставлена на бухгалтерский учет.

-

В наличии есть подтверждающие документы (платежные поручения, декларация с отметкой ФТС или заявление о ввозе для стран ЕАЭС).

Предприятия на «упрощенке» (доходы минус расходы) не могут воспользоваться прямым вычетом, но имеют законное право включить уплаченные суммы в статью расходов, снизив тем самым общую базу налога на прибыль.

Понимание того, как правильно рассчитать НДС при ввозе товаров из-за рубежа, является базовым навыком для безопасного ведения внешнеэкономической деятельности. Процесс расчета требует скрупулезного подхода к определению кода ТН ВЭД, правильного формирования таможенной стоимости и строгого соблюдения сроков подачи документации. Тщательная подготовка и безупречное знание налоговой базы позволят избежать штрафных санкций и оптимизировать финансовые потоки вашей компании при работе с зарубежными поставщиками.